苹果、折叠屏、航天火箭同时押注

3D 打印,正在成为下一代制造的“底层技术”

Edited By: ForceInstitute

如果你发现,

苹果开始用 3D 打印造手机零部件,

折叠屏手机的核心铰链越来越薄,

火箭发动机里布满“打印出来”的复杂结构,

那说明一件事已经发生:

3D 打印,正在从“小众制造”走向“工业主流”。

它不再只是实验室里的炫技工具,而是正在悄然重塑——

消费电子、航天航空、核聚变、乃至普通家庭制造的底层逻辑。

3D 打印流程

一、为什么说 3D 打印,正在击中传统制造的“结构性痛点”?

过去几十年,制造业的底层逻辑只有一个词:减材制造。

切削、打磨、冲压、焊接,本质都是“把材料削掉”。

但这套体系在今天,越来越力不从心。

问题很清晰:

- •结构越复杂,成本越高

- •研发周期被模具牢牢锁死

- •材料浪费严重

- •轻量化、一体化设计难以实现

而 3D 打印,逻辑完全相反。

它是增材制造——

一层一层“长”出来,而不是“削”出来。

这带来的改变是颠覆性的:

- •复杂结构≈ 零成本

- •无需模具,设计即生产

- •材料利用率可超过95%

- •结构与功能可以一体化完成

一句话总结:

当结构复杂度不再等于制造成本,整个工业体系都会重写。

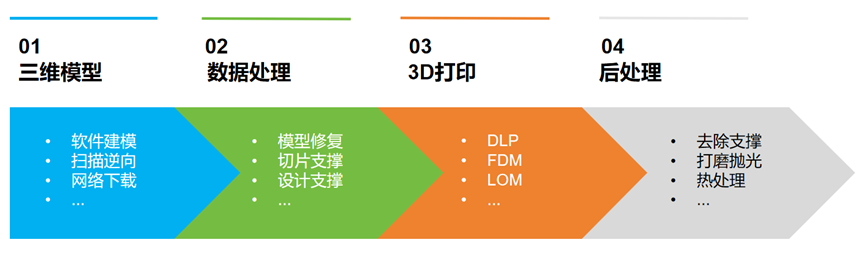

集中化和分布式制造的主要区别

二、市场正在用真金白银投票:3D 打印不再是“概念”

如果只看技术,很容易低估它。

但市场已经给出了明确答案。

全球范围内,3D 打印正在进入加速曲线:

- •市场规模已从百亿美元级,向千亿美元级迈进

- •未来十年,年复合增速接近20%

更关键的是,下游结构正在发生变化。

过去,3D 打印主要集中在航空航天、科研等“高门槛场景”。

而现在,三条增长主线正在同时展开:

- •消费电子:轻量化、结构革命

- •消费级市场:个人制造开始普及

- •高端制造:航天、核聚变等极限工况

这不是单点突破,而是多轮驱动叠加。

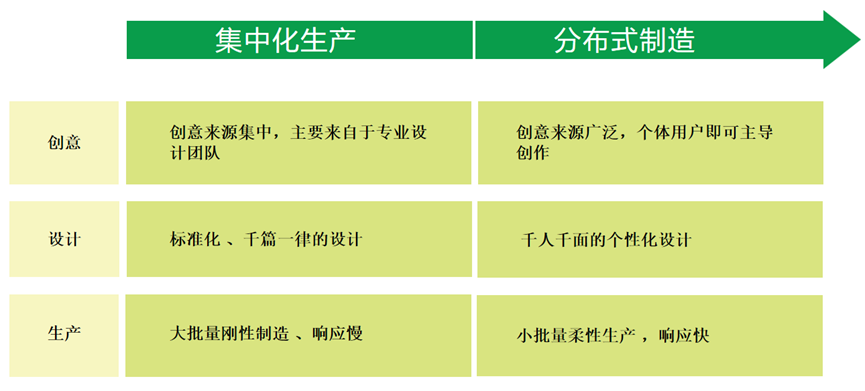

全球&中国3D 打印市场规模快速增长。据Wohler Associates 报告数据,2023 年全球3D打印市场规模达200亿美元,2024年将进一步扩大至219亿美元,2034年有望达到1150亿美元,2024 至2034 年期间GAGR 达18%。中国市场方面,根据中商产业研究院数据统计,2024 年中国3D 打印市场规模约为423 亿元,预期2025 年将增长至457 亿元。

中国3D 打印市场规模

3D 打印产业链

三、苹果的选择,往往意味着产业方向

真正让 3D 打印“破圈”的,是苹果。

2025 年开始,苹果在多个核心产品中系统性引入 3D 打印工艺:

- •iPhone新机型的 Type-C 接口

- •Apple Watch 钛合金表壳

- •全部使用再生钛粉,通过 3D 打印成型

Apple Watch 采用3D 打印钛合金中框

这不是一次尝试,而是供应链级别的工艺切换。

为什么是钛合金?

答案很简单:

- •强度极高

- •重量远低于钢、不锈钢

- •是“轻量化”的理想材料

但问题也很现实——

钛合金几乎是传统机加工的噩梦。

切削难、发热快、良率低、成本高。

而 3D 打印,正好绕开了这些痛点。

苹果的态度非常清晰:

当材料效率、结构性能、环保目标同时指向一个技术时,选择就不再犹豫。

历史经验告诉我们:

苹果一旦规模化采用,新标准就会被迅速放大。

安卓阵营,只是时间问题。

四、折叠屏的“极限工程”,正在被 3D 打印解锁

如果说苹果代表的是“规模制造”,

那么折叠屏,代表的是制造极限。

折叠屏最难的不是屏幕,而是铰链。

它需要同时满足:

- •极薄

- •高强度

- •多轴联动

- •长期可靠

传统工艺几乎被逼到物理极限。

而 3D 打印,开始成为破局点。

- 荣耀率先在铰链轴盖中使用钛合金 3D 打印

- 厚度下降近三成

- 强度却提升超过一倍

- 最新一代折叠屏中

- 最薄金属零件做到0.15mm

- 这是传统加工难以企及的尺度

这里的本质不是“换工艺”,

而是重新定义结构设计的边界。

当结构可以随意“长”出来,

工程师的想象力,终于不再受制于加工方式。

五、真正的蓝海,正在走向普通人

很多人不知道的是——

增长最快的,反而不是工业级,而是消费级 3D 打印。

这背后,是一个更大的趋势:

制造能力,正在向个人下沉。

变化来自三个方向:

1️.门槛急剧降低

- 几百美元即可入门

- 操作越来越“傻瓜化”

2️.AI正在接管建模难题

- 输入一句话,就能生成 3D 模型

- 自动切片、自动优化结构

3️.社区与生态形成正循环

- 海量开源模型

- 创作、分享、二次修改

结果是:

3D 打印从“工程师工具”,变成“普通人创作工具”。

从玩具、家居、教育模型,

逐渐走向功能性零件、定制化产品。

2020-2029 年全球消费级3D 打印行业市场规模预测(亿美元)

六、中国厂商,正在悄然占据绝对优势

如果说工业级 3D 打印仍在追赶,

那在消费级领域,中国已经是全球中心。

现实情况是:

- •全球消费级 3D 打印机

- •九成以上来自中国品牌

核心原因只有一个词:

工程能力 + 供应链密度。

在打印速度、稳定性、自动校准、多材料支持等关键指标上,

国产设备已经实现“工业级能力下放”。

更重要的是——

中国厂商懂规模化,也懂成本控制。

这使得 3D 打印,第一次真正具备了“普及条件”。

中国3D 打印下游应用占比

七、航天与核聚变:3D 打印的“终极战场”

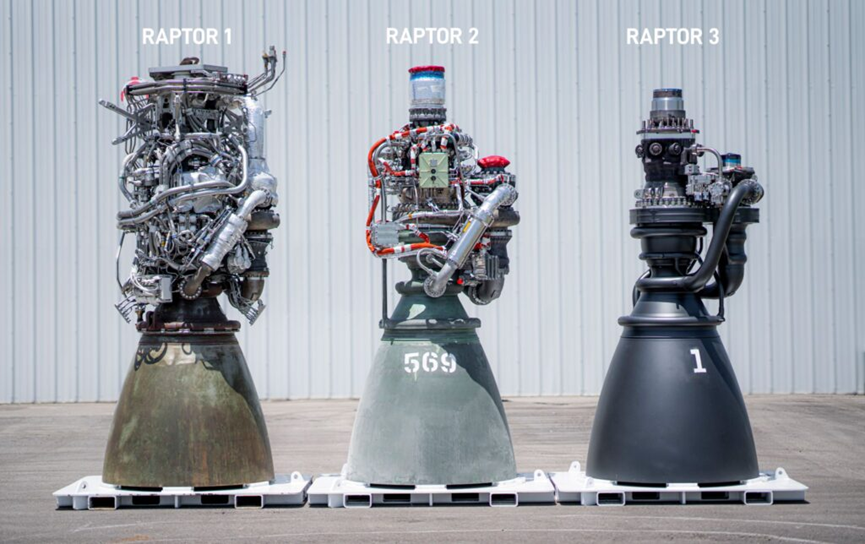

如果说消费电子验证的是商业可行性,

那航天与核聚变,验证的就是技术上限。

在火箭发动机中:

- •复杂内流道

- •极端温差

- •高压燃烧环境

传统工艺需要无数焊接、拼装。

而 3D 打印,可以一次成型。

结果是:

- •更轻

- •更强

- •结构更稳定

核聚变领域同样如此。

面对极端高温、辐照环境,

3D 打印成为少数可行的制造方案之一。

它不是“可选项”,而是必要条件。

三代“猛禽”发动机对比

八、一个正在成型的判断

把所有线索拼在一起,会发现一个清晰趋势:

- •上游:设备、材料、核心部件持续国产化

- •中游:工艺成熟、成本快速下降

- •下游:消费电子、个人制造、高端工业同时放量

3D 打印,正在从“补充技术”,

演变为新一代制造体系的底座能力。

就像数控机床、自动化产线一样,

它不会一夜颠覆所有行业,

但会在十年内,重塑制造的“默认方式”。

当设计不再受制于制造,

真正的工业创新,才刚刚开始。

[免责声明] 摘录、图片来源于网络,旨在研讨产业动态。如涉及版权问题或存疑部分,请及时联系我们,我们将第一时间更改或删除相应内容!